发布日期:2022-04-18 点击率:74

机遇与挑战:

第一季度彩电行业艰难开局

智能3D领跑业绩突围

市场数据:

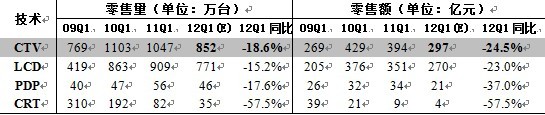

2012年一季度内销彩电零售规模852万台

第一季度等离子电视销量为46.4万台

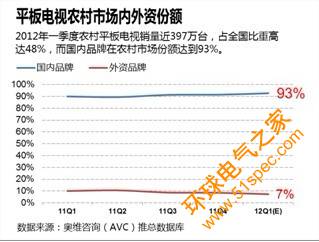

2012年一季度农村平板电视销量近397万台

国内品牌在农村市场份额达到93%

进入2012年以来,受货币政策持续紧缩、通胀压力较大、出口减速、投资乏力、消费动力不足等多方面宏观经济环境的影响,中国彩电行业出现成本压力激增、消费需求减少、购买能力下降等现象。伴随着彩电行业以旧换新、家电下乡政策的逐步淡出,再加上房地产调控带来的波及影响,彩电行业今年一季度显现出了明显的疲弱态势。

一、2012年一季度中国彩电市场盘点:彩电行业零售规模降幅明显

据中国电子视像行业协会与奥维咨询(AVC)联合发布的数据显示,2012年一季度内销彩电零售规模852万台,同比下降18.6%,零售额297亿元,同比下降24.5%,这是彩电行业继2011年后再次出现一季度量额齐跌的局面。

数据来源:奥维咨询(AVC)推总数据库

奥维咨询(AVC)分析认为导致2012年一季度彩电行业零售规模出现下滑的因素主要有以下几个方面:

1、以旧换新政策结束,引发12月政策性透支元春销量。

政策性透支导致1月份终端零售量额较去年同期下降明显,降幅分别为22.1%和30.2%。一季度中后期2月和3月虽较去年同期有小幅增长但仍无法弥补1月零售规模下降的巨大空挡,一季度整体零售表现上出现明显负增长态势。

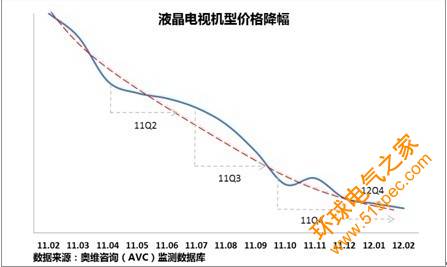

2、相较去年同期液晶电视价格降幅微弱,市场拉动效应有限。

与2011年同期相比,2012年一季度液晶电视价格降幅微弱,创历年来新低,尤其是去年12月份以来价格降幅波动仅1个点位,2月~3月降幅相差无几,使得一季度价格吸引力降低,价格对终端拉力有限。

[page]

3、CRT电视退市完成,等离子电视另辟蹊径

随着连续3年来液晶加速替代CRT的彩电行业结构调整逐渐走入尾声,CRT产品在终端零售市场的退市工作基本完成。

等离子电视作为电视领域第二大技术类型,凭借3D显示画质优势仍表现出较强的抗压力。据奥维咨询(AVC)监测数据显示,第一季度等离子电视销量为46.4万台,其中一月份销量为29.5万台,同比增长2%,市场表现基本稳定。受日本地震影响及日系品牌自身的战略方向调整,国内品牌在等离子电视领域将获得更大的市场机会和获利点。

二、热点剖析

1、智能电视:内资厂商齐推新品,外资品牌全面涉足

国内品牌在经历2011年智能电视市场和产品上的投入与积累后,2012年国内品牌迅速发力,在开春第一时间展开新品攻势,推出了诸多的智能电视新品,将之前的拥有独立操作系统、可视频点播、可下载使用应用程序简单智能电视产品,发展成为具备语音识别、手势识别等一系列人机互动功能,注重交互体验的新产品。这些产品的推出无疑将提高国内品牌在智能电视领域的市场把控权和产品技术优势。

在国内品牌纷纷上市智能新产品之时,以三星,LG,索尼和夏普等外资品牌也逐步加大智能电视领域的产品投入, 2012年智能电视市场可谓群雄逐鹿,厮杀激烈。

根据奥维咨询(AVC)周度监测数据显示,从2012年第一周开始至第十一周(03.05-03.11),各整机厂商共推出智能电视新机型38个。每周智能电视新机型数量占比也呈现出上升态势,最高结构占比达60%。

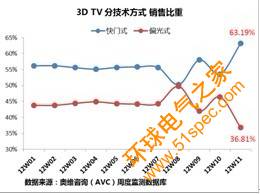

2、3D电视:3D电视PR和SG价格差距缩小,两大阵营竞争激烈异常

60Hz的SG(快门式3D)产品推出后,带动SG产品的整机价格一路下滑,价格带呈现出整体下移的趋势,奥维咨询(AVC)监测数据显示,至3月中旬SG产品平均降幅7个百分点,而同期PR(偏光式3D)的整机平均降幅仅为3个百分点。

3、国内品牌市场份额上升到行业历史最高位,一季度内外资份额比重为85:15

据奥维咨询(AVC)统计数据显示,2011年一季度中国彩电市场国内外品牌零售量市场份额比重为85:15,内外资份额差距前所未有。

奥维咨询(AVC)认为,国内品牌在一季度的快速增长主要有以下几点原因:

首先,当前全球经济和产业环境对外资品牌拓展中国市场规模不利:

由于全球经济不景气引发的电视需求疲软,和连续两年来全球性平板显示产业链普遍不景气,甚至上游企业连续巨额亏损的现象,促使外资品牌在中国市场进一步采取保守的市场策略。特别是以三星和索尼夏普为代表的“3S品牌”,他们在中国的经营导向,很明显的由以往追求规模型,向追求利润型转变。这样在国内品牌开始放开手脚大搞促销冲击规模时,外资品牌采取的策略是冷静作壁上观,这样使得外资品牌在中国的市场份额不可避免会被国产品牌蚕食。

[page]

其次,外资品牌在中国主要局限在城市市场,而在广大的农村市场,外资彩电品牌的市场覆盖率和占有率都比较低。而一季度彩电行业的核心旺季是元春前后的农村传统旺季,特别是随着家电下乡惠民政策渐进尾声,农村市场的翘尾效应开始显现,国产品牌电视的销量也因此水涨船高。奥维咨询(AVC)的监测数据显示,2012年一季度农村平板电视销量近397万台,占全国比重高达48%,而国内品牌在农村市场份额达到93%。

第三,国产品牌比较好的把握了智能电视趋势,在智能电视产品的切入时间点和后台资源的准备等方面,国产品牌比外资品牌都要略胜一筹。

由于国内品牌较外资品牌较早进入智能电视领域,取得了智能电视市场的主动权。这也使得国产品牌在一季度市场的销售较外资品牌呈现出较为明显的优势,随着智能电视渗透率的不断攀升,国产品牌的优势逐渐放大,使得内外资份额比重持续扩大。

4、政策透支假日营销效应减弱,加之节前分流特征显著,假日“旺季不旺”

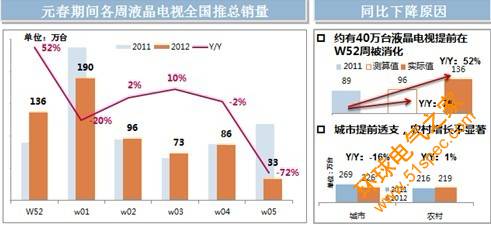

据奥维咨询(AVC)推总数据显示,元春市场(2012年第一周至第四周)液晶电视零售445万台,同比下降8%,分周度呈现出前高后低的态势,其中第一周销量回落明显,同比下降20%,第二周第三周销量小幅明显走高,第四周明显回落。

奥维咨询(AVC)认为,元春市场同比下降的原因在于以旧换新政策变化使得城市市场对于彩电的消费时间明显提前,与此前预测相比,由于节前分流,元春假日市场的作用逐渐减淡,旺季不旺的局面越发明显,仅2011年第52周就吸收了2012年元春销量的40万台,城市市场销量严重透支。 相比之下,农村市场销售也增长缓慢,元春期间农村市场销售约219万台,较2011年同期上升仅1%。

而从产品价格上看,城市市场和农村市场均相对稳定。元旦期间,城市市场为主力,国内品牌带动行业价格小幅下降,外资除LG外,均严控价格线,包括日系品牌在内均未出现2011年国庆期间的大幅跳水现象。而在春节市场,农村市场开始放量,各品牌促销资源快速消耗,竞争型产品消化完毕后,行业价格呈现恢复性反弹,均呈现1%-3%的增长态势。

三、全年市场预测

(一)行业趋势预判:随着宏观经济形势回暖,行业下半年有望实现反转

尽管一季度彩电行业因受宏观经济和消费力不足等多方面的影响,较去年同期降幅明显,但近期的一些变化让我们对2012年的行情走势仍充满期待。奥维咨询(AVC)认为,受宏观经济环境的向好,房产调控政策变化,惠民政策变化, 国际体育重大赛事等一系列因素的影响,2012年行情走高仍有较大可能,翻转拐点将出现在下半年。

1、宏观环境:世界经济复苏可期,房产调控渐趋科学

欧洲央行两轮长期再融资计划共计一万多亿欧元暂时缓解了欧债危机压力,欧洲的金融危机警报暂时解除。值得关注的是,美国房地产营建许可率缓慢回升,失业存量持续减少,就业状况获得根本改善,美国经济复苏更加稳健,由此可以预见,外部需求逐渐恢复,将大大有利于中国出口贸易,未来4-7个月中国出口环比还将缓慢上行,同比增速维持在10%以上,国内彩电出口的困局有望改变。

另一方面,国内“从紧-更紧-不再紧-坚持调控但鼓励刚需” 地产调控政策过程,折射出在保持力度不变的情况下,政策开始向刚性需求松开口子,这使得调控更显科学性。由此可以预判,整个二季度是中国经济“稳中求进”的关键时点。一方面,房地产还处于去库存阶段,另外,内生性需求将以较为缓慢的速度回升。预计二季度房地产价格会持续下行,将在三、四季度中缓慢探出底部。同时,保障房建设替代商品房市场也有望成为拉动家电需求的引擎。

2、惠民政策:刚需仍在,针对性政策有望出台

尽管第一季度彩电销售规模小幅下降,但随着城镇化、结婚潮、更新换代等影响因素的支撑,未来的刚性需求仍然会推动彩电内需市场的扩增市场增长,市场需求基本面并未改变,随着高端产品升级换代普及速度加快,家电下乡政策充分激活了国内三、四级潜在消费能力,一、二级市场的更新需求也充分显现,彩电市场未来增长空间仍可期待。

与此同时,全国28个省份家电下乡政策将持续至2012年底,相关部门目前正在研究出台新的扩大消费政策。即将出台新的消费促进政策很可能包括新的家电刺激政策,而新的高能效家电产品补贴以及针对低收入人群的补贴推出的概率较大,其中针对低收入人群的补贴很可能同保障性住房带动的家电需求相结合,从而带动家电市场的消费。

3、销售节奏:奥运年、欧洲杯使得终端零售季节分布有别于往年

2012年,欧洲杯之战(06.09-07.02)、奥运会(07.27-08.12)再度来临,受其影响,全年销售节奏将发生较大变化,“淡季不淡,旺季不旺”的现象有可能再现。尤其是彩电出口预计会受到奥运和欧洲杯的因素拉动较大。结合08年北京奥运的情况分析,五一之后,6-8月份的传统淡季局面将有所改善,“淡季不淡”现象重现,这也是奥运和欧洲杯对消费市场购买时间节点分布影响的突出体现。

[page]

(二)2012年度中国彩电市场成长趋势预测

据奥维咨询(AVC)预测,2012年国内电视零售量将达到4227万台,同比增长1.6%,其中,液晶电视国内零售量将达到3807万台,同比增长3.5%,等离子电视零售量将达到303万台,同比增长15.5%,CRT电视产品销量继续快速下降,零售量将达到118万台,同比下降46.6%。

1、32英寸覆盖底部市场扩大份额,大尺寸方向偏移趋势不变

随着大尺寸产品份额的逐渐增长,中小尺寸产品的销量降幅明显,目前市场上绝对主流尺寸仍为32英寸产品,占比超过35%,奥维咨询(AVC)预计,在2012年32英寸产品份额仍将继续扩大,形成对中小尺寸尤其是对19-26英寸市场的侵蚀。

尽管32英寸在持续扩大,但整体市场往大尺寸倾斜的趋势不变,预计2012年32寸(不含32寸)以上平板电视份额将占到55.4%,其中40-43寸产品份额将占到28%,44-49寸产品份额将占到10.4%,34-39寸产品份额占到7.3%。

2、2012年LED渗透持续高成长,全年平板电视渗透率接近七成

从产品结构来看,LED背光液晶电视在中小尺寸产品中逐渐占据上风,加速市场普及进度,同时32英寸产品市场份额占据市场的主导地位,占比达到43%。从价格差异来看,当前多数重点尺寸的LED背光液晶产品的价格与CCFL产品的价格差异仅为1.1倍,随着D-LED产品陆续上市,将逐步替换CCFL产品,到“五·一”期间D-LED价格将与CCFL产品接近,亦即价格差异将低于1.1倍,使LED背光液晶产品对CCFL液晶产品的替代进一步加速。据奥维咨询(AVC)数据显示,2012年LED背光液晶电视的零售规模将达到2703万台,全年的平板市场渗透率有望接近七成。

3、3D产品规模将持续快速增长,全年渗透有望达到四成

3D电视经历了2011年的快速增长,目前仍然面临着中小尺寸渗透力度有限,概念推广过度,消费者疲劳,相关内容服务支持力度有限等一系列问题,此外,2012年的产业供给配合度,价格、成本、获利的契合程度,产业环境支撑和消费导向策动也将直接影响3D电视在新的一年的发展与走向。

根据奥维咨询(AVC)预测数据显示,2012年国内3D液晶电视销量有望达到1527万台,在平板电视占有四成,PDP在上游屏厂的积极推动下,3D渗透率高达84%。从尺寸分布上来看,40-49英寸级别仍然是3D电视的主流尺寸,占整体3D市场的63%,30-33英寸产品将占到11.5%,54-59英寸产品份额将占到10.5%,其他尺寸占比均在10%以下。

3D影像技术在经历七次发展高潮后,终于在过去一年中通过电视真正实现了与广大消费者深度碰撞,3D技术快速渗透同时伴随着LED对CCFL背光技术的替代,使其如虎添翼,同时也应看到,由于在中小尺寸的渗透难题始终难以破解,使得3D电视技术的快速成长遭遇到了一系列的困境,但随着3D内容资源的不断丰富和相关设施的不断完善,相信在2012年,3D液晶电视产品的销售仍将取得不俗的成绩。

4、智能电视乐观成长,全年销量1134万台,渗透率达27.6%

2011年,作为中国智能电视元年,智能电视成为行业继互联网电视之后的又一个热点和发展新趋势。可以乐观的看到,受三屏融合和三网融合大趋势的影响,彩电智能化趋势在中国已经不可逆转,国内品牌因率先发力,目前在发展智能电视方面取得了一定先机,根据奥维咨询(AVC)的监测数据显示,国产彩电企业目前在智能电视领域的零售份额达到了90%,这种么国产彩电企业在发展智能电视方面获得了暂时的终端份额优势,但也不能因此盲目乐观。

应该看到,在智能电视的核心能力建设方面,国内企业仍然面临很大的瓶颈和不确定性,比如在智能电视操作系统的研发和市场推广方面,在芯片的研发和制造方面,在APP的生态链构建方面,在智能电视商业模式的探索和培育方面,国内企业都还非常不成熟。

尽管目前还面临种种问题,智能电视热潮已经势不可挡,据奥维咨询(AVC)数据显示,进入2012年以来,主要国内品牌和外资品牌全部推出智能电视产品,截至2012年3月,2012年新上市机型数量已经达到53款,主要集中在大尺寸及高端产品。目前智能电视还处于推广期期,奥维咨询(AVC)预计2012年智能电视的零售规模为1134万台,占平板电视零售规模的27.6%。

四、2012年“五·一”市场规模预测及市场特点

(一)行业预计:看好五一,面板供应成长性好,整机厂商齐推新品

从目前各大上游厂商公布的2012年量产计划来看,尽管第一季度销售状况不佳,但从后续量产中不难发现,面板厂商在二季度和下半年布局多款产品投放市场,备货准备充足,尤其在3D面板方面投入的力度之大,前所未有。其中,快门式3D面板产品在60Hz、120Hz、240Hz均有布局,清晰度级别除传统的HD和FHD产品外,UD级别产品也有推出,最小尺寸为32寸,最大尺寸为65寸产品。与此相应,偏光式3D面板产品在60Hz、120Hz、240Hz也均有布局,UD清晰度级别的产品尺寸更是高达84寸。由此可以看出,上游厂商对于2012年行业的前景依旧充满期待的。

同时,整机厂商在年初的一系列动作也十分引人注目。继去年CES上部分外资品牌纷纷推出新品后,一季度以来,国内各品牌也频繁刷新各自产品线,将2012年电视功能升级拉升到新的高度,从近期新品发布来看,基本可以看出市场关注的热点集中在以下一些方面:首先,高端主销卖点:智能+3D,人机互动(语音识别、手势识别、人脸识别),超窄超薄;其次,中低端则是D-LED产品和互联网功能的日渐普及。由此可以看到,2012年企业新品发布方向已从去年的2D与3D变革,转换为智能与人机互动的转换。这也为激活2012年消费市场提供了新的卖点和营销内驱力。

(二)五一预测:平板电视规模将达370万台,同比去年五一促销期3周上升6%

根据对整机厂商及面板商的动向观察,2月份并没有出现价格战,随着面板商新产品的逐渐量产,整机厂商提前出清旧品,将会是3月份的一大增长亮点,4,5月份彩电销售的黄金周来临,且随着三星等外资品牌的新老品的接替,今年5.1依然有所期待。

据奥维咨询(AVC)预测,基于全年的彩电规模季节指数分布和上半年的厂商策略,今年的“五·一”彩电市场将继续保持平稳,并出现小幅增长,预计2012年“五·一”(4.29-05.01)前后三周,平板电视规模将达到370万台,同比去年五一促销期3周上升6%;其中,由于第18周与第19周在两年中假期天数的分布不一致,销量分布上会有所变化,2012年五一销量集中在第18、第19两周幅度分别为2%和13%。同时,价格战将成为“五·一”市场的一大看点,具体表现在:

(1)整机企业尤其是外资品牌普遍对2012年五一市场预期偏乐观,高强度价格战可能性存在。

(2)外资改变以往逢节假日做价格促销方式,中低端主销产品线强推市场,对现有国内品牌的常规主销产品价格布局会产生影响。

(3)部分外资企业在元春节后的大量渠道库存成为行业隐患,价格战有可能一触即发。

(4)内外资品牌交锋关键时间点在4月份全线拉开,日系品牌因年度财报业绩不佳,有可能在今年为拼业绩拉响价格战号角。同时,韩系品牌三星如意红系列整装上市,为后续底部市场争夺确保产品线上的布局。国内品牌采取反扑措施,布局中高端产品对抗外资品牌,布局D-LED产品在中低端市场与其CCFL产品竞争。

总体来看,2012年是中国彩电行业加快进行高层结构调整和技术转型升级的一个关键年。市场增长的机会点将主要集中在技术升级:包括新技术的发展,3D、智能电视、云电视、人机互动等新兴技术,以及农村市场、B2B市场的增长。如何更好地把握市场增长的机会,对企业的资源整合和精细化管理提出了更高的要求,紧扣行业发展脉搏、强化自身实力,不断满足市场需求,才能始终保持优势,赢得最终胜利。

下一篇: PLC、DCS、FCS三大控

上一篇: 索尔维全系列Solef?PV