发布日期:2022-10-18 点击率:45

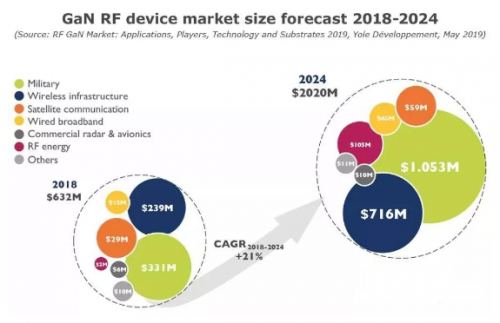

据麦姆斯咨询介绍,近年来,GaN凭借高频下更高的功率输出和更小的占位面积,被射频行业大量应用。在电信基础设施和国防两大主要市场的推动下,预计到2024年RF GaN整体市场规模将增长至20亿美元。

过去十年,全球对电信基础设施的投资一直很稳定,并且,中国政府的投入近年持续增长。在这个稳定的市场中,更高的频率趋势,为RF GaN在5G网络频率低于6GHz(sub-6Ghz)的功率放大器(PA)中找到了用武之地。该应用预计将在未来五年内推动GaN市场的增长。

尽管下一代有源天线技术可以为硅横向扩散金属氧化物半导体(LDMOS)技术提供优势,但由于热管理等技术限制,以及在大多数高密度领域对此类天线的本地化需求,射频拉远头(RRH)将不会被替代,并将采用GaN PA长期存在。从2021年开始,小型蜂窝和回程连接的大规模应用也将为RF GaN带来重大机遇。

国家安全一直是全球各国的头等大事。国防应用总是优先考虑高端且高效的系统。在此背景下的主流技术趋势是,美国、中国、欧盟和日本已经用更小的固态系统取代行波管(TWT),以提供更高的性能和可扩展性。随着新型GaN基有源电子扫描阵列(AESA)雷达系统的应用,基于GaN的军用雷达预计将主导GaN军事市场,预计2018~2024年该细分市场的复合年增长率(CAGR)将超过21%。

对于需要高频高输出的卫星通信应用,GaN有望逐步取代砷化镓(GaAs)解决方案。对于有线电视(CATV)和民用雷达市场,GaN与LDMOS或GaAs相比仍然面临着高成本压力,但其附加价值显而易见。对于代表GaN重要消费市场机遇的RF能量传输市场,GaN-on-Si可提供更具成本效益的解决方案。

最后但并非最不重要的是,意法半导体(STMicroelectronics)刚刚正式宣布它们正在瞄准采用GaN-on-Si技术的手机PA。GaN PA能够进入手机应用吗?它们有哪些优势和瓶颈?

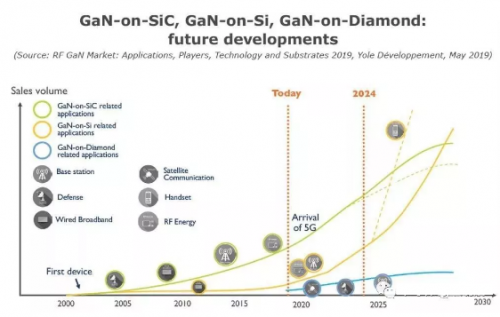

GaN-on-SiC、GaN-on-Si、GaN-on-Diamond的未来发展

GaN如何赢得竞争,哪种技术终将胜出?

自从20年前第一批商用产品问世,GaN在射频功率应用领域已成为LDMOS和GaAs的重要竞争对手,并且,正在以更低的成本不断提高性能和可靠性。首批GaN-on-SiC和GaN-on-Si器件几乎同时出现,但GaN-on-SiC在技术上已经变得更加成熟。GaN-on-SiC目前主导了RF GaN市场,已渗透到4G LTE无线基础设施市场,预计将部署在5G sub-6Ghz的RRH架构中。

不过,与此同时,经济高效的LDMOS技术也取得了显著进步,可能会对5G sub-6Ghz有源天线和大规模多输入多输出(MIMO)应用中的GaN解决方案发起挑战。在此背景下,GaN-on-Si作为潜在的挑战者可能会扩展到8英寸晶圆,为商用市场提供具有成本效益的解决方案。尽管到了2019年第一季度,GaN-on-Si仍然处于小批量生产阶段,但是,预计它将挑战基站(BTS)和RF能源市场中现有的LDMOS解决方案。

GaN-on-Si厂商的另一个目标市场是大规模消费类5G手机PA市场,如果成功,将在未来几年开辟新的市场机遇。随着GaN-on-Si产品的最终上量,GaN-on-SiC和GaN-on-Si可能会在一段时间内在市场上共存。

最后但并非最不重要的是,创新的GaN-on-Diamond技术正在参与竞争,与其它竞争技术相比,GaN-on-Diamond技术有望提供更高的功率输出密度和更小的占位面积。该技术主要针对性能驱动型应用,例如高功率基站、军事和卫星通信等。

本报告探讨了SiC、Si、金刚石(Diamond)和体GaN不同衬底平台上的RF GaN器件技术。本报告预期了未来几年的市场格局和成本趋势,概述了GaN分立晶体管、单片微波集成电路(MMIC)和前端模块(FEM)技术,并特别关注了新兴的封装技术。

2018~2024年GaN RF器件市场规模预测

RF GaN供应链现状

RF GaN商用产品或样品目前主要有三种不同的衬底平台:SiC、Si和Diamond。每种技术的成熟度对各个供应链的成熟度有很大影响。GaN-on-SiC作为一项成熟的技术,供应链已经成熟,拥有众多厂商和不同的集成水平。在RF组件层面,顶级供应商包括住友电工(SEDI)、科锐(Cree/Wolfspeed)和Qorvo。韩国艾尔福(RFHIC)自2017年上市后,营收获得了大幅增长。领先的化合物半导体代工厂稳懋半导体(Win Semiconductors)目前正在积极供应RF GaN产品。MACOM-ST联盟引领了GaN-on-Si竞争,而RFHIC和Akash Systems公司则是推动GaN-on-Diamond技术的两大主要供应商。

对于军事市场,各个国家和地区都在加强自己的GaN RF生态系统。GaN的应用受到许多强势厂商的推动,例如来自美国的雷神(Raytheon)、诺斯洛普·格鲁门(Northrop Grumman)、洛克希德马丁(Lockheed Martin)等,来自欧洲的UMS、空中客车(Airbus)、萨博(Saab)等,以及中国领先的垂直整合厂商中国电子科技集团公司(CETC)。

不过,在电信市场,情况有所不同。2018年发生了很多战略合作和并购。

■ 市场领导者SEDI和贰陆(II-VI)建立了垂直整合的6英寸GaN-on-SiC晶圆平台,以满足5G领域不断增长的市场需求。

■ 科锐收购了英飞凌(Infineon)RF业务,包括LDMOS和GaN-on-SiC技术的封装和测试。

全球GaN RF厂商地图

下一篇: PLC、DCS、FCS三大控

上一篇: 我们或将见证5G引发的